वर्ष 2008 की वित्तीय उथल-पुथल और उसके बाद आई मंदी ने वित्तीय बाज़ारों की जोखिमों और वास्तविक अर्थव्यवस्था के बीच के संबंधों को और बढ़ा दिया। इस लेख में वित्तीय तनाव के प्रति भारतीय परिवारों की व्यवहारिक प्रतिक्रियाओं की जाँच करते हुए यह पाया गया कि बढ़ता वित्तीय तनाव अर्थव्यवस्था के बारे में परिवारों में निराशावाद को बढ़ाता है– और यह भविष्य के दृष्टिकोणों की तुलना में वर्तमान धारणाओं को अधिक प्रभावित करता है। साथ ही, इसका प्रभाव आय और शिक्षा जैसी जनसांख्यिकीय विशेषताओं के आधार पर भी अलग-अलग होता है।

वर्ष 2008 के वैश्विक वित्तीय संकट और उसके बाद आई मंदी की वजह से वित्तीय बाज़ार की कमजोरियों और वास्तविक अर्थव्यवस्था के बीच के अंतर्संबंधों का महत्व बढ़ गया। अकादमिक शोध में अक्सर अर्थव्यवस्था में वित्तीय तनाव को मापने हेतु वित्तीय तनाव सूचकांक (एफएसआई) का उपयोग एक प्रॉक्सी के रूप में किया जाता है (घोष 2022, पार्क और मर्काडो 2014)। यह सूचकांक अर्थव्यवस्था के चार प्रमुख क्षेत्रों- बैंकिंग, इक्विटी, ऋण और विदेशी मुद्रा में व्याप्त तनाव पर आधारित है। साक्ष्य दर्शाते हैं कि लम्बी अवधि तक रहनेवाले वित्तीय तनाव की वजह से वास्तविक उत्पादन में गिरावट का आ सकती है, साथ ही श्रम बाज़ार में व्यवधान भी हो सकता है, जिससे मंदी की प्रवृत्ति निर्माण सकती है (वांग और सु 2024)। अहीर एवं अन्य (2023) ने अपने हाल ही में किए गए एक अध्ययन में, वर्ष 1967 से 2018 तक 110 देशों के डेटा की जांच की और दिखाया कि लम्बी अवधि तक रहे वित्तीय तनाव से आर्थिक विकास में कमी आती है, और यह प्रभाव विकसित अर्थव्यवस्थाओं की तुलना में उभरती अर्थव्यवस्थाओं में अधिक स्पष्ट है। भारतीय सन्दर्भ में, साहू (2021) दर्शाते हैं कि वित्तीय तनाव आर्थिक विकास पर प्रतिकूल प्रभाव डालता है लेकिन इसका मुद्रास्फीति पर कोई महत्वपूर्ण प्रभाव नहीं पड़ता है।

हालांकि, ऐसे झटकों के प्रति परिवारों की व्यवहारिक प्रतिक्रियाओं के बारे में बहुत कम जानकारी उपलब्ध है। हमने अपने हालिया अध्ययन (रूज एवं अन्य 2025) में भारतीय रिजर्व बैंक (आरबीआई) द्वारा जारी किए गए नए सर्वेक्षण-आधारित डेटा के आधार पर वित्तीय तनाव के प्रति घरेलू उपभोक्ता विश्वास की प्रतिक्रिया का पता लगाया है।

उपभोक्ता के विश्वास को अक्सर समग्र अर्थव्यवस्था की एक अग्रगामी प्रक्रिया के रूप में देखा जाता है (ऐसमोग्लू और स्कॉट 1994, लुडविगसन 2004)। दूसरी ओर, वित्तीय तनाव सूचकांक वित्तीय प्रणाली की स्थिति का संकेत देते हैं (होलो एवं अन्य 2012, मिसिना और तकाज़ 2009)। वित्तीय तनाव सूचकांक के प्रत्येक घटक का उपभोक्ता के विश्वास पर पर्याप्त प्रभाव हो सकता है। उदाहरण के लिए, बैंकिंग क्षेत्र में बढ़ते तनाव से वित्तीय प्रणाली में अनिश्चितता पैदा हो सकती है, ऋण की उपलब्धता कम हो सकती है और उपभोक्ता खर्च और निवेश के बारे में अधिक सतर्क हो सकते हैं, जिससे संभावित रूप से बैंकों में उपभोक्ता विश्वास में गिरावट आ सकती है (टीएनजी और क्वेक 2015)। इसके अलावा, इक्विटी मार्केट रिटर्न और अस्थिरता ऐसी भावनाओं को प्रभावित कर सकते हैं (कर्निज़ोवा और खान 2015); यह परिवारों पर पडने वाले शेयर की कीमतों के धन प्रभाव से स्पष्ट हो सकता है1 (एम्पुडिया एवं अन्य 2016)। इसी प्रकार से, स्थानीय मुद्रा के अवमूल्यन तथा घटते भंडार के कारण विदेशी मुद्रा बाज़ार में तनाव बढ़ सकता है, जिससे मुद्रास्फीति और उधार लेने की लागत बढ़ सकती है और इसके चलते परिवारों का आत्मविश्वास कम हो सकता है, उनके खर्च में कटौती हो सकती है, जिससे उनके आर्थिक विकास में बाधा आ सकती है। साथ ही, बढ़ते ऋण प्रसार से ऋण उपलब्धता कम हो जाती है, जिससे उपभोक्ता अधिक सतर्क हो जाते हैं और उनके आर्थिक आत्मविश्वास पर प्रभाव पड़ता है।

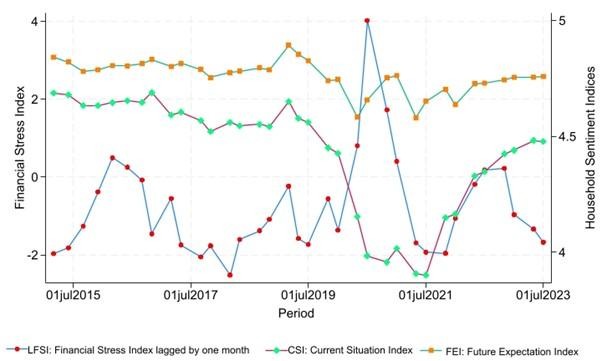

आकृति-1 में समग्र उपभोक्ता विश्वास और भारत के एफएसआई का समय-श्रृंखला आरेख दर्शाया गया है। यह दर्शाता है कि वित्तीय तनाव सीएसआई के साथ नकारात्मक रूप से सह-संबंधित है, और एफईआई के साथ इसका संबंध अधिक स्पष्ट है। सीएसआई देश की वर्तमान आर्थिक स्थिति के बारे में परिवारों की धारणा को दर्शाता है, जबकि एफईआई अगले 12 महीनों के लिए उनके दृष्टिकोण को दर्शाता है।

हालांकि, इस तरह के सह-परिवर्तनों से परिवारों की आर्थिक भावना पर वित्तीय तनाव की कोई कारणात्मक भूमिका नजर नहीं आती। इसलिए, हम आरबीआई द्वारा उपभोक्ता भावनाओं के बारे में किये गए शहर-स्तरीय सर्वेक्षण डेटा का उपयोग करके इस तरह के संबंध का पता लगाते हैं। भौगोलिक आधार पर वितरित इस डेटा के जरिये हम सामान्य आर्थिक स्थितियों में परिवारों की धारणाओं और अपेक्षाओं पर वित्तीय तनाव के प्रभाव का अनुमान लगा पाते हैं। इसके अलावा, पारिवारिक स्तर के इस तरह के डेटा से विभिन्न जनसांख्यिकीय पहलुओं में पारिवारिक भावनाओं पर वित्तीय तनाव के विभिन्न प्रभावों की जांच करना भी संभव हो जाता है।

आकृति-1. सीएसआई और एफईआई तथा वित्तीय तनाव सूचकांक (एलएफएसआई) का समय-श्रृंखला विश्लेषण

टिप्पणियां : (i) यह डेटा वर्तमान स्थिति सूचकांक (सीएसआई) और भविष्य की अपेक्षा सूचकांक (एफईआई) के समय श्रृंखला अवलोकनों को दर्शाता है, जो आरबीआई द्वारा जारी उपभोक्ता विश्वास सर्वेक्षण डेटासेट से पारिवारिक स्तर के उपभोक्ता भावना अनुमानों को प्रदर्शित करता है। (ii) एलएफएसआई भारत के लिए वित्तीय तनाव सूचकांक का एक समग्र माप है जो एक महीने के अंतराल पर है। डेटा एशियाई विकास बैंक संस्थान के एशियाई एकीकरण को ट्रैक करने वाले एशिया क्षेत्रीय एकीकरण केंद्र से लिया गया है।

आरबीआई द्वारा उपभोक्ता विश्वास सर्वेक्षण (सीसीएस) हर दो महीने में 19 भारतीय शहरों से परिवार स्तर पर आँकड़े एकत्र करता है, प्रत्येक चरण में लगभग 5,000 परिवारों से आँकड़े एकत्र किए जाते हैं। इस सर्वेक्षण में एक वर्ष पहले की तुलना में सर्वेक्षण अवधि के दौरान सामान्य आर्थिक स्थितियों के बारे में परिवारों की राय और एक वर्ष आगे सामान्य आर्थिक स्थितियों के बारे में उनकी अपेक्षाओं के बारे में जानकारी शामिल है। सर्वेक्षण में उत्तरदाताओं की जनसांख्यिकीय विशेषताओं जैसे लिंग, आयु, परिवार के सदस्यों की संख्या, कमाने वाले सदस्यों की संख्या, आय, व्यवसाय और शिक्षा को भी दर्ज किया जाता है। इसके अलावा, इसमें परिवारों की अपनी पारिवारिक आय, आवश्यक और गैर-आवश्यक वस्तुओं पर खर्च, रोज़गार और सामान्य मूल्य स्तरों के बारे में धारणाएं और दृष्टिकोण शामिल हैं। हमारा नमूना अवधि मार्च 2015 (राउंड 23) से जुलाई 2023 (राउंड 73) तक है।

हमारे अनुभवजन्य विश्लेषण से पता चलता है कि वित्तीय तनाव में एक इकाई की वृद्धि से उत्तरदाताओं की अपनी वर्तमान आर्थिक स्थिति के बारे में धारणा में 3.6% की कमी आती है, और उनके आर्थिक दृष्टिकोण में 1.4% की गिरावट आती है। यह दर्शाता है कि बढ़ता वित्तीय तनाव अर्थव्यवस्था के बारे में पारिवारिक निराशावाद को बढ़ाता है, जो भविष्य के दृष्टिकोण की तुलना में वर्तमान धारणाओं को अधिक प्रभावित करता है। परिवारों को लगता है कि वित्तीय तनाव में वृद्धि का दीर्घकालिक प्रभाव की तुलना में अल्पकालिक प्रभाव अधिक है।

हम आगे पाते हैं कि वित्तीय तनाव सभी आय श्रेणियों में सामान्य आर्थिक स्थितियों की धारणा को नकारात्मक रूप से प्रभावित करता है, तथा उच्च आय वर्ग में इसका प्रभाव सबसे अधिक होता है। हालांकि, देखने पर ऐसा प्रभाव केवल निम्न-आय श्रेणियों तक ही सीमित है, जो उच्च आय समूहों के लिए वित्तीय तनाव की उच्च संवेदनशीलता को दर्शाता है क्योंकि उनके लिए वित्तीय बाज़ारों (रामपाल और बिस्वास 2022) का जोखिम अधिक होने की संभावना है। इसी प्रकार से, हम पाते हैं कि, शिक्षा में वृद्धि के साथ, उत्तरदाता वर्तमान आर्थिक धारणाओं के सन्दर्भ में वित्तीय तनाव के प्रति अधिक संवेदनशील हो जाते हैं, जिसका भविष्य के दृष्टिकोण पर कोई प्रभाव नहीं पड़ता है। यह आय से संबंधित निष्कर्षों के अनुरूप है, क्योंकि उच्च शिक्षा और आय वाले समूहों की वित्तीय उत्पादों तक बेहतर पहुँच होने की संभावना है, जो उन्हें वित्तीय तनाव में वृद्धि के प्रति अधिक संवेदनशील बनाता है।

समग्र आर्थिक स्थितियों के अलावा, वित्तीय तनाव भी आय और व्यय के बारे में, विशेष रूप से गैर-आवश्यक, टिकाऊ व्यय के सन्दर्भ में परिवारों की भावना को कम करता है। गैर-आवश्यक वस्तुओं पर बड़ा प्रभाव इसलिए पड़ सकता है क्योंकि वित्तीय तनाव बढ़ने से ऋण की उपलब्धता और पारिवारिक खर्च पर नकारात्मक प्रभाव पड़ता है, विशेष रूप से उपभोक्ता टिकाऊ वस्तुओं के सन्दर्भ में, जिनके लिए ऋण एक मज़बूत घटक है। हालांकि, हम बेरोज़गारी पर एफएसआई का केवल मध्यम प्रभाव पाते हैं। कुल मिलाकर, वित्तीय तनाव का परिवारों की अपनी आर्थिक धारणाओं और दृष्टिकोण पर व्यापक प्रभाव पड़ता है।

एफएसआई के विभिन्न घटक नकारात्मक और सांख्यिकीय रूप से परिवारों की धारणाओं और भविष्य की अपेक्षाओं दोनों को महत्वपूर्ण रूप से प्रभावित करते हैं। हालांकि, सबसे अधिक प्रभाव विनिमय बाज़ारों से पड़ता है, उसके बाद ऋण बाज़ार का तनाव होता है। ऐसा इसलिए हो सकता है क्योंकि विदेशी बाज़ार के तनाव में मुद्रा संबंधी संकट भी शामिल होते हैं, जैसे कि घरेलू मुद्रा का पर्याप्त अवमूल्यन, विदेशी मुद्रा भंडार में गिरावट और रक्षात्मक ब्याज़ दरों में बढ़ोतरी, जो व्यक्तिगत आय, इक्विटी रिटर्न और उपभोक्ता विश्वास को प्रभावित कर सकती है (सन और किम 2018)।

साथ ही, लगातार अवमूल्यन से मुद्रास्फीति की दर भी बढ़ सकती है, जिससे उपभोक्ता अतार्किक, भावुक और आवेगपूर्ण खर्च करने के लिए अधिक प्रवृत्त हो सकते हैं (नेगम 2023)। ऋण प्रसार का विस्तार अधिक अनिश्चितता और विश्वास की हानि का संकेत देता है (पार्क और मर्काडो 2014)। यह ऋण की बढ़ती लागत का भी संकेत दे सकता है, जो निवेश और समग्र अर्थव्यवस्था पर नकारात्मक प्रभाव डालता है। इसलिए, अध्ययन के परिणामों से यह संकेत मिलता है कि भारतीय परिवार शेयर कीमतों में उतार-चढ़ाव की तुलना में मुद्रा अवमूल्यन और बढ़ती ऋण लागत जैसे व्यापक समष्टि आर्थिक जोखिमों के बारे में अधिक चिंतित हो सकते हैं।

हमारे शोध में नीति-निर्माताओं और वित्तीय नियामकों के लिए महत्वपूर्ण निहितार्थ हैं। निष्कर्षों से पता चलता है कि वित्तीय तनाव का घरेलू आत्मविश्वास पर नकारात्मक प्रभाव पड़ता है। इसलिए, वित्तीय स्थिरता को बढ़ाने के लिए विवेकपूर्ण नीतिगत उपाय परिवारों के आत्मविश्वास में उल्लेखनीय सुधार ला सकते हैं, जिससे आर्थिक गतिविधि को बढ़ावा मिल सकता है। परिवारों के आत्मविश्वास पर वित्तीय तनाव के प्रभाव में यह विविधता सामाजिक-आर्थिक जनसांख्यिकी के आधार पर लक्षित हस्तक्षेप की आवश्यकता पर जोर देती है। उदाहरण के लिए, अमीर परिवार विदेशी मुद्रा बाज़ार में उतार-चढ़ाव और इक्विटी बाज़ार की अस्थिरता के प्रति अधिक संवेदनशील हो सकते हैं और वे उन नीतियों से लाभान्वित हो सकते हैं जो रियल एस्टेट, सोना और वित्तीय सेवाओं जैसे क्षेत्रों में स्थिरता से संबंधित हैं, जहाँ इन परिवारों ने भारी निवेश किया हुआ हो। इन क्षेत्रों में अनुकूलित साधन वित्तीय तनाव से निपटने, उपभोग पैटर्न को संरक्षित करने और सभी आय स्तरों में आत्मविश्वास बढ़ाने में सहायक हो सकते हैं।

इसके अतिरिक्त, वित्तीय तनाव का अलग-अलग प्रभाव इस बात पर प्रकाश डालता है कि भारतीय परिवार इक्विटी बाज़ार की अस्थिरता की तुलना में विदेशी मुद्रा जोखिम और ऋण-संबंधी मुद्दों के प्रति अधिक संवेदनशील हैं। अतः स्थिर मुद्रा बनाए रखने और मुद्रास्फीति को नियंत्रित करने जैसे व्यापक आर्थिक स्थिरता को बढ़ावा देने वाले नीतिगत उपाय, परिवारों के आत्मविश्वास को प्रबंधित करने की दिशा में विशेष रूप से महत्वपूर्ण हैं। ऋण प्रबंधन, ऋण सुलभता और विदेशी मुद्रा विनियमन में लक्षित हस्तक्षेप परिवारों- विशेष रूप से उन परिवारों को जो उच्च ऋण या अंतर्राष्ट्रीय जोखिम वाले हैं, महत्वपूर्ण सहायता प्रदान कर सकते हैं। इसलिए, ऐसा केंद्रित दृष्टिकोण परिवारों के आर्थिक व्यवहार पर वित्तीय तनाव के प्रतिकूल प्रभावों को प्रभावी ढंग से कम कर सकता है।

टिप्पणी :

शेयर की कीमतें जब बढ़ती हैं, तो परिवार खुद को अधिक अमीर महसूस करते हैं, जिससे उनके खर्च में वृद्धि हो जाती है। दूसरी ओर, जब शेयर की कीमतें गिरती हैं, तो परिवार कम खर्च करते हैं।

अंग्रेज़ी के मूल लेख और संदर्भों की सूची के लिए कृपया यहां देखें।

अनुराग बेनर्जी जिंदल स्कूल ऑफ बैंकिंग एंड फाइनेंस में सहायक प्रोफेसर हैं। उन्होंने कलकत्ता विश्वविद्यालय से बैंकिंग में पीएचडी की उपाधि प्राप्त की है। उनकी शोध रुचियों में भारतीय रिज़र्व बैंक के इकाई-स्तरीय डेटा विश्लेषण और नीतिगत निहितार्थ, विशेष रूप से घरेलू धन और उपभोक्ता भावनाएँ शामिल हैं। देबाशीष रूज फ्लेम (एफएलएएई) विश्वविद्यालय में अर्थशास्त्र के एसोसिएट प्रोफेसर हैं। फ्लेम में शामिल होने से पहले, वे रांची में मानव विकास संस्थान में एसोसिएट फेलो थे। उन्होंने झारखंड सरकार के आर्थिक सर्वेक्षण 2015-16 और 2018-19 के लिए शोध सहायता प्रदान की है। उन्होंने उत्तरी इलिनॉय विश्वविद्यालय से पीएचडी की है। रेशमी सेनगुप्ता भी फ्लेम (एफएलएएई) विश्वविद्यालय में अर्थशास्त्र की एसोसिएट प्रोफेसर और अर्थशास्त्र तथा सार्वजनिक नीति केन्द्र की सह-अध्यक्ष हैं। उन्होंने उत्तरी इलिनॉय विश्वविद्यालय से पीएचडी और कलकत्ता विश्वविद्यालय से एमएससी की डिग्री प्राप्त की है। उनकी शोध रुचि आधुनिक अर्थमितीय विधियों का उपयोग करके बड़े पैमाने पर सर्वेक्षण डेटासेट का विश्लेषण करने में है।

क्या आपको हमारे पोस्ट पसंद आते हैं? नए पोस्टों की सूचना तुरंत प्राप्त करने के लिए हमारे टेलीग्राम (@I4I_Hindi) चैनल से जुड़ें। इसके अलावा हमारे मासिक न्यूज़ लेटर की सदस्यता प्राप्त करने के लिए दायीं ओर दिए गए फॉर्म को भरें।

|